Una poderosa herramienta de gestión gerencial:

El análisis marginal es una herramienta usada para definir posibilidades y niveles de rentabilidad del negocio en general y lo más importante aún, es poder analizar y decidir sobre cada familia de productos, respecto a cantidades, precio y rentabilidad de cada una las mismas, en un período de tiempo considerado para el análisis. También se utiliza para el análisis de rentabilidad de un proyecto de inversión.

Es preciso aclarar que no es una herramienta de contabilidad ni de finanzas, es una herramienta de gestión indicada para el máximo nivel de conducción de la organización.

La idea del análisis marginal tiene sus orígenes en el último cuarto del siglo XlX y ha tenido a través del tiempo diferentes interpretaciones y adaptaciones para los que la aplicaron y en este aspecto nosotros no somos la excepción, en efecto, vimos la necesidad de adaptarla, sumándole elementos que posibilitan el análisis específico por cada familia de productos, hecho que le brinda a la alta gerencia una completa información para una exitosa toma de decisiones estratégicas.

Es de gran ayuda en una primera fase del análisis estratégico, respondiendo a las siguientes preguntas:

- ¿Qué nivel de rentabilidad o perjuicio se puede obtener a diferentes volúmenes de ventas?

- ¿Cuánto deberá ser la facturación para alcanzar el punto de equilibrio (rentabilidad nula) a diferentes niveles de precio de venta?

- ¿Cuál es la contribución marginal por familia de productos, para los diferentes precios de venta propuestos?

- ¿Cuál es la sensibilidad de la rentabilidad, por familia de productos, frente a posibles variaciones de costos, precios y volumen de ventas?

- ¿En función a las exigencias del mercado (precios) y a las posibilidades de la empresa (costos), cuáles serán los niveles de rentabilidad o pérdida en el resultado, de cada familia de productos?

- ¿Cuáles son los productos que deberán dejar de fabricarse?

- ¿Cuáles son los procesos que deberán ser subcontratados (Subcontratación de Procesos de Negocios)¹, para disminuir los costos fijos (estructura), mejorando la competitividad?

Esta herramienta se basa en las siguientes premisas:

- Período de tiempo del análisis marginal:

El tiempo considerado para un análisis marginal es predeterminado y va de 6 a 12 meses, siendo éste último el más utilizado. - F: Costos Fijos:

Se define como el total de compromisos que la empresa debe asumir, independientemente del nivel de actividad, en el período considerado (Ej.: MOD – mano de obra indirecta con cargas sociales – depreciación de máquinas y equipamientos – seguros sobre la infraestructura – impuestos fijos – mantenimiento edilicio – costos fijos de los servicios, la energía y combustibles, etc.) - Vu: Costo Variable:

Es el costo unitario de cada familia de productos, necesario para fabricarlo y o comercializarlo, es decir que este costo depende exclusivamente de la actividad de la empresa. - Variación lineal:

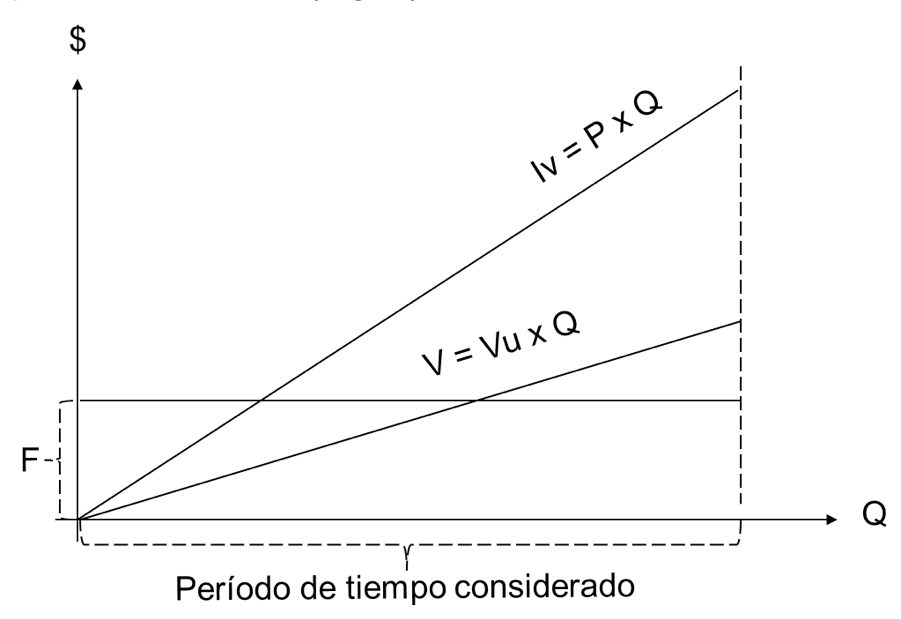

Se considera que a lo largo del análisis, tanto el ingreso por ventas como los costos variables, varían linealmente con la actividad, por tanto se los representa por sendas rectas (Fig. 1).

Fig. 1

Algunos pueden estar pensando que esas variaciones no son exactamente lineales en la práctica del negocio y es verdad, es el grado de imprecisión que la herramienta tiene, la que le asigna un pequeño porcentaje de error en los valores que maneja, los cuales, para el fin que son utilizados, no afectan la calidad ni la utilidad de los mismos.

El hecho de haber posibilitado el análisis por cada familia de productos, incluyendo naturalmente el general del negocio en el período, deriva en un procesamiento de datos que se incrementa exponencialmente, lo que nos convenció de la necesidad de diseñar un software que soporte la herramienta, caso contrario es imposible llegar a buen puerto, excepto para el análisis general, el cual no permite el análisis pormenorizado del negocio. La propuesta que planteamos es una serie amplia de operaciones relacionando los datos y dando veracidad al estudio por familia de productos.

Se pueden calcular:

- la rentabilidad en función de la cantidad de productos producidos y vendidos,

- la cantidad a producir y vender para obtener una determinada rentabilidad,

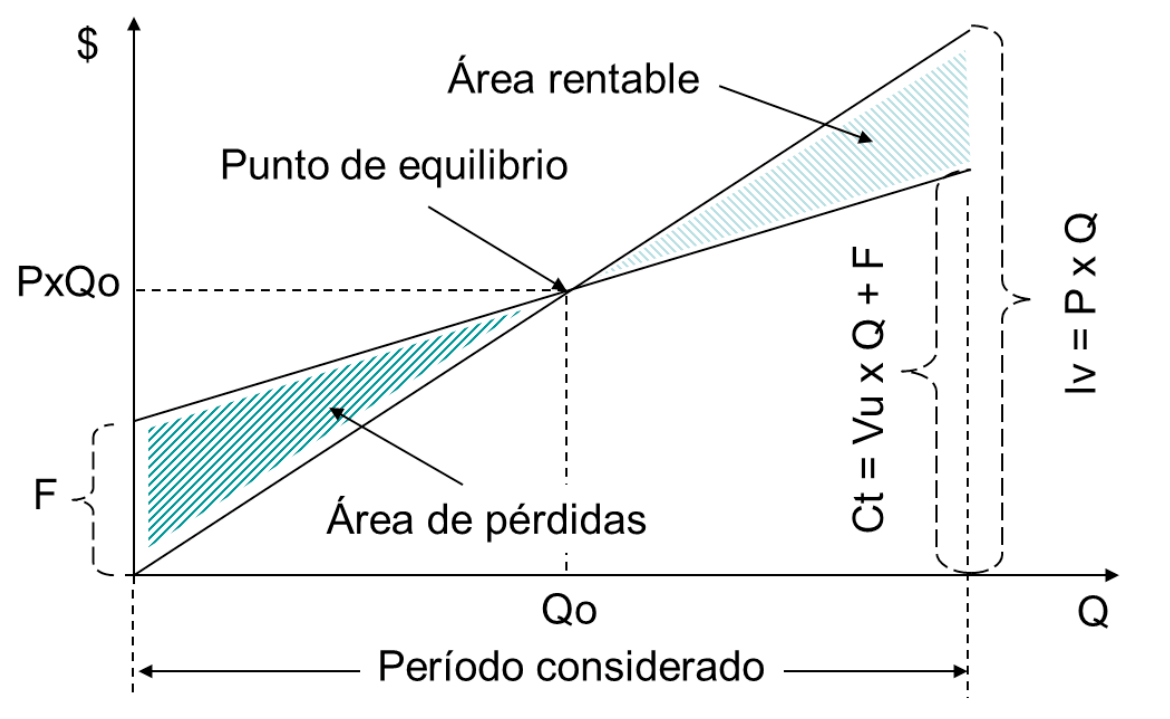

- la cantidad a fabricar y vender para un equilibrio entre las pérdidas y las utilidades, que es el “punto de equilibrio” Qo.

- la “tasa marginal de contribución” o “tasa de margen bruto”, relacionando la contribución marginal con el precio unitario de la familia de productos en análisis.

Fig. 2

Como se puede ver en la Fig. 2, los valores graficados del análisis marginal de una familia de productos, para un periodo de tiempo predefinido, en el que F (costo fijo total correspondiente a la familia de productos en análisis) es una constante en el análisis y es el que esta familia de productos usará para ser fabricado y o comercializado.

La utilización de esta herramienta permitirá a la alta gerencia de la empresa, definir previamente al inicio de un plan de negocios, cuáles serán las cantidades, precios y rentabilidad de cada familia de productos que se decida fabricar y o comercializar en el período de tiempo predeterminado.

Es decir, cada familia de productos deberá “pagar” por lo que “utiliza” de “los costos fijos” de la empresa y además generar “sus propios lucros”.

¹ Subcontratación de Procesos de Negocios, del inglés: Business Process Outsourcing (BPO), es la subcontratación de funciones del proceso de negocio en proveedores de servicios, ya sea internos o externos a la empresa, usualmente menos costosos o más eficientes y eficaces.